こんにちは〜! comaです🌻

- 返済だけだとお金貯まらなくて不安…

- せっかく返済してても不安で体調崩してしまう。。。

- がんばりたい気持ちがあるのにうまくいかない

こんな風になったことはありませんか?

わたしはありました…!

同じようにたくさん悩んできらからこそ、返済をがんばるけれども行動がうまくリンクしないという方のお役に立てればと思い、記事を書きました🍀

今回は、なぜ貯金と返済をセットで行うのが大切なのか?

も交えつつ、両立できる返済計画のたて方をご紹介させていただきます✨

はじめに知っておきたい 〜貯金と返済をセットで行う大切さ〜

この記事を読んでいるあなたは、

貯金と返済をセットで行うことについてどう考えていますか?

私の場合は、

「全額返すまでは、貯金なんてつくっちゃいけない」

「すべて返済にあてるのが誠意を見せるということだ…!」

という鉄の掟をもっていました!笑

だけど実際にそのスタイルでやってみたら、逆にお金がない不安から働けなくなっちゃったんです。泣

みなさんも今までの人生で、無理に詰め込みすぎて、本末転倒になった経験ってあるのではないでしょうか…!

これって、すごくもったいないと思いませんか?🍀

お金を借りたのだから、そのお相手には最大限できることをしたい

こう思えるのは、とても素敵なことです☺️

だからこそ、その感情を自分もまわりも笑顔になる原動力として活かしてあげたいですよね!

そして、それを叶えられるのが

「貯金と返済をセットで考えること」なんです🍀

💡貯金と返済をセットで考えるメリット

貯金がふえると不安がなくなり、返済が続くようになります。

相手の方にも継続して返してもらえる安心感を行動で示すことができて、

借金をくり返さない予防にもなります☺︎

すると、お金と心に余裕ができて自信もついてきます!

両立はお互いにとっていいことしかありません…!✨

「自分のためにも周りの人のためにも、

貯金と返済をセットとして計画を立てる」これが重要なポイントだと思っています。

貯金も返済もセットで!coma の借金返済計画のたて方

先ほどの前提をふまえて、さっそく coma なりの計画のたて方をご紹介します!

① 返済リストを整理する

② 収入に対して35%の返済額を見積もる

③ 返す順番とスケジュールをきめる

④ いくらずつ返すかきめる

この ①〜④ の手順で進めるのですが、

もしよろしければ、お手持ちのノートなどに書きながら、

一緒にかんがえていきましょう🍀

支えあえる仲間は、ここにいるよ☺️

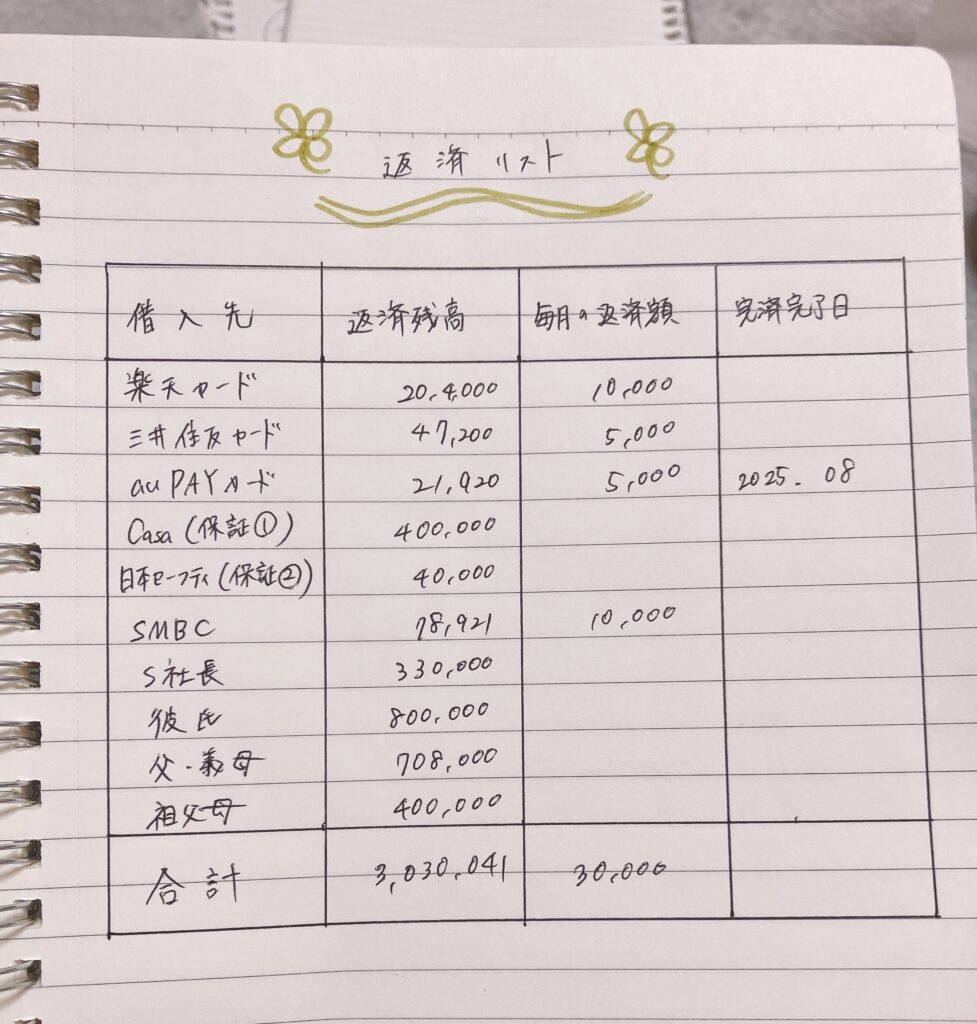

① 返済リストを整理する

まずは、今の状態を確認します◎

✔ 誰にいくら借りているのか?

✔ 毎月いくらずつ返しているのか?

✔ いつまでに完済する予定なのか?

とりあえずどうなっているのか?を確認し、そこから考えていきます。

こんな感じで返済リストにまとめてみました☺︎

ちょっとかわいくするのがcoma流です🥰

このみどり色 やわらかくてスキ〜!☺︎

借入先が10件、総返済残高 3,030,041円、毎月の総返済額 30,000円です◎

② 収入に対して35%の返済額を見積もる

次に、毎月の返済額をきめていきます!

一般的な返済額は、収入の35%が目安といわれているので、これを元に計算します。

\理由はこちらで説明しています/

たとえば月収30万円とすると、

300,000円 × 0.35% = 105,000 円 です。

毎月の返済額を求めたら、それをどのように各返済先に割り当てるかの基準をつくるために、返す順番をきめていきます🙌

③ 返す順番をきめる

わたしの場合、各所にご相談の上、こんな感じにしています…!

総返済額少ない信販系 → 総返済額多い信販系 → お世話になった社長 → 家族やパートナー

最優先:クレカ、銀行、保証会社(auPAY、三井住友カード、SMBC、日本セーフティ)

2番めに優先:保証会社、お取引先(Casa、日本セーフティ、社長)

3番めに優先:身内(彼氏、父・義母、祖父母)

この優先順位に正解はないのですが、借入先やご自身の収入・体調などと相談しながらみなさんの状況にあわせて、決めるのが一番いいと思っています…!

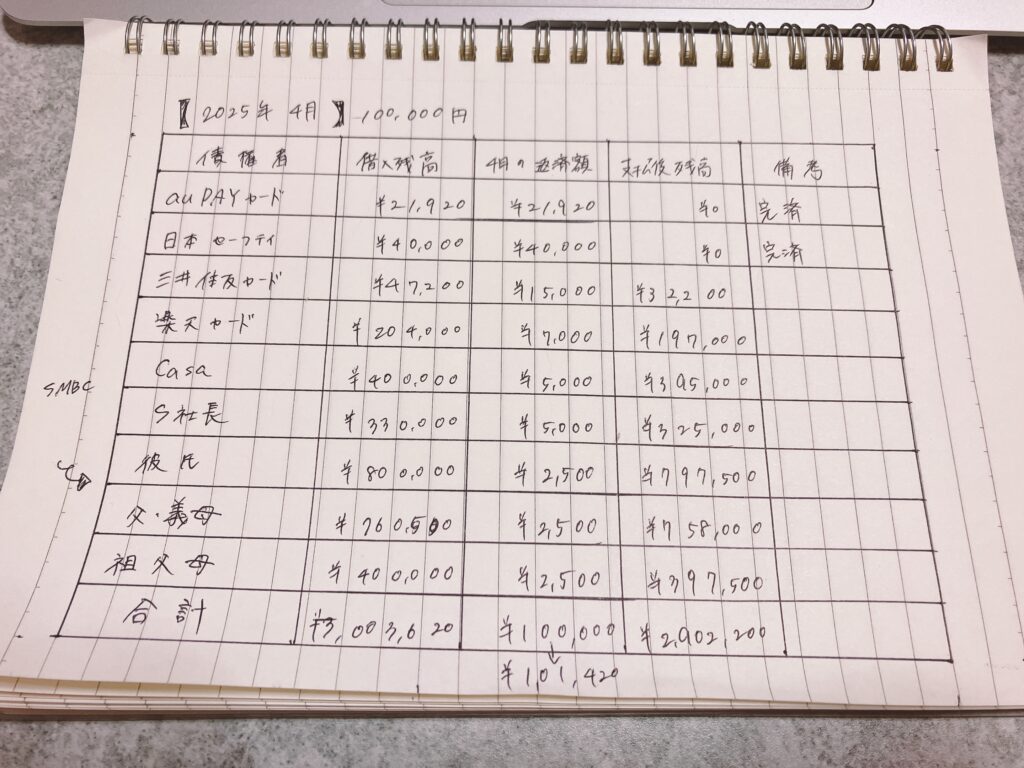

④それぞれの毎月の返済額とスケジュールを立てる

▶︎毎月の返済額とスケジュール

こんな感じです…!

ひとりで決めるのはめちゃくちゃ大変だったので、

わたしは chatGPT を使って計算してもらいました🍀

ポイントはこんな感じです◎

▶︎信用系は信用回復のため、早めの完済を…!

→ 後々ひとりでお家借りたりとかに備えて◎

▶︎2ヶ月で 3件 完済するように設定

→ 自信やモチベーションにつなげる

▶︎むりのない支出で生活防衛費をつくれる余白を🍀

→ 貯金がふえて安心 & 心も整う

ただ返すだけよりも、自信がついたりモチベーションになって

がんばれているな☺️ と実感できる方がいいなと思ったので、

続けやすい方法にしてみました。

これさえ作ってしまえば、あとはこの計画に沿っていくだけ…!

作成するのは時間がかかるけれど、

自分の未来をたすけてくれる大事な計画書。

すこしでも自分で未来をつくろうとしている姿勢を褒めてあげてくださいね☺️

\一緒に返済も貯金もがんばりましょう♪/

まとめ

① 返済リストを整理する

② 収入に対して35%の返済額を見積もる

③ 返す順番とスケジュールをきめる

④ いくらずつ返すかきめる

いかがだったでしょうか?

もし、わかりにくかったところやもっと詳しく知りたいことなどがあれば、

お気軽にインスタなどでお問いあわせくださいね(^^)

すこしでもどなたかのご参考になればと思います🍀

コメント